Duurzaamheid is de toekomst, dat weten we zo langzamerhand wel. En dat het uw bedrijf raakt ook. Toch kan het zijn dat u er nog niet mee begonnen bent, of dat u minder doet dan dat u zou moeten doen. Maar, heeft u binnenkort een lening nodig, of zit er in uw keten een grote leverancier, lukt het u niet om jonge mensen aan te trekken of heeft u opdrachtgevers die vragen om concreet bewijs over hoe u maatschappelijk verantwoord onderneemt en wat uw inzet is bij het verduurzamen van uw keten? Dan leest u in deze advieswijzer waarom het zo belangrijk is om er nu écht werk van te maken, tips over hoe u snel kunt beginnen en welke kansen het u kan opleveren.

Urgentie 1: De komst van de CSRD raakt grote én kleine bedrijven

De heel grote bedrijven, zoals Philips, Heijmans, NS en banken, rapporteren al volgens de Corporate Sustainability Reporting Directive (CSRD). Dit is een nieuwe EU-wet, die grote bedrijven verplicht om transparant te rapporteren over hun duurzaamheidsprestaties. Niet in vage claims, maar concreet onderbouwd met data en bewijslast over hun eigen bedrijf én over de keten. Voor grote ondernemingen geldt de CSRD vanaf dit jaar, het boekjaar 2025. Bedrijven worden gezien als grote onderneming als ze twee opeenvolgende jaren aan minstens twee van de volgende drie kenmerken voldoen:

Minimaal 250 fte personeelsleden

Minimaal € 50 miljoen omzet

Minimaal € 25 miljoen balanstotaal

Deze rapportageverplichting vraagt zo veel concrete data, dat veel CSRD-plichtige bedrijven gestart zijn met het ophalen van informatie uit de keten. Misschien heeft u dit al gemerkt, doordat u verschillende vragenlijsten heeft moeten invullen voor deze bedrijven over algemene bedrijfsinformatie, de herkomst van producten/diensten, materiaalgebruik en de CO2-uitstoot van een product. Of omdat u bent uitgenodigd voor een ronde tafel met meerdere leveranciers uit de keten.

Urgentie 2: Nog meer wet- en regelgeving met impact

Verbruikt u bijvoorbeeld meer dan 50.000 kWh elektriciteit of 25.000 m3 aardgas(equivalent) per jaar, heeft u vastgoed of meer dan 100 werknemers? Dan komt er naast de CSRD helaas nog meer wet- en regelgeving op u af. Een willekeurige greep uit deze (aankomende) wetten: zero-emissiezone, CBAM, werkgebonden personenmobiliteit, informatieplicht energiebesparing, energielabel C voor bedrijfspanden, UPV, de wet tegen greenwashing etc.

Tip! Zet informatie, data en bewijslast over jouw duurzame beleid,

initiatieven en resultaten op papier en verstuur deze proactief naar leveranciers en klanten. Daarmee kunt u mogelijkerwijs voorkomen dat zij bepalen welke informatie u bij hen moet aanleveren.

Let op! Weet welke wet- en regelgeving op jouw business of sector van toepassing is en welke acties u moet ondernemen om eraan te voldoen! Beperk u niet alleen tot het milieu (E), maar kijk ook naar wetgeving gericht op sociaal (S) en bestuur (G).

Tip! Op de site van SRA staat de Urgentielijn, waar per sector wordt aangegeven welke wetgeving relevant is.

Urgentie 3: Banken en investeerders vragen om onderbouwde duurzaamheidsinformatie

Banken en investeerders moeten zich al verantwoorden vanuit de voor hun geldende EU-wetgeving (SFDR) over hoe zij hun kapitaalstromen aanwenden voor een duurzame economie. Dus als u binnenkort een lening voor een investering wilt afsluiten, zal uw bank waarschijnlijk – naast financiële – ook niet-financiële vragen gaan stellen bij het continueren of uitbreiding van kredietfaciliteiten, zoals vragen over de door uw bedrijf veroorzaakte CO2-uitstoot, een externe klokkenluidersregeling, het aantal vrouwen in de directie en/of het ziekteverzuim.

Let op! CSRD-plichtige bedrijven bepalen aan de hand van de ‘dubbele materialiteitsanalyse’ wat de belangrijkste duurzame thema’s zijn. Niet alleen voor het eigen bedrijf, maar ook voor andere belanghebbenden en hun keten. Leg uw duurzame thema’s naast deze dubbele materialiteit (zie jaarverslagen en informatie uit de sector) en zorg voor aansluiting.

Urgentie 4: Duurzaamheid als voorwaarde bij offertes en aanbestedingen

In bepaalde branches (zoals transport en bouw), maar ook bij overheden, maakt u meer kans, of moet u zelfs voldoen aan bepaalde milieustandaarden – zoals de CO2-prestatieladder, Lean & Green, Prestatieladder Sociaal Ondernemen of IS14001 –, bij offerterondes en aanbestedingen.

Let op! Zoek uit welke (duurzame, sociale, milieu) certificeringen belangrijk zijn in uw sector of voor jouw klanten. Bekijk wat er nodig is om zelf zo’n certificaat te halen en wat het oplevert!

Urgentie 5: Jongere generatie kiest voor bewustere banen

In de huidige krappe arbeidsmarkt hebben starters de banen voor het uitzoeken en kunnen ze dus kritisch zijn. Het maken van positieve impact is steeds vaker een doorslaggevende factor om te kiezen voor een baan bij een duurzamer bedrijf.

Tip! Vertel op uw website en in de nieuwsbrief over uw duurzame activiteiten en benoem duurzaamheid in je vacatureteksten! Ook als u nog niet zo tevreden bent over de duurzame prestaties.

Voorbeelden in de retailsector: Bij Herman Vaessen zijn er meer dan 10% werknemers met afstand tot de arbeidsmarkt. Daarover vertellen ze meer op hun website, als bewijslast hebben ze het keurmerk PSO. Bij Pean Buiten maken ze telkens weer een nieuwe video over hun duurzame initiatieven om hun gasten te inspireren voor een duurzame levensstijl. Interstuhl Benelux werkt samen met zijn dealers aan o.a. circulair kantoorontwerp en plastic reductie.

7 tips om duurzaamheid om te zetten in businesskansen

Als u het al niet was, dan hebben de vijf genoemde urgenties u er vast van overtuigd dat u nu écht werk moet gaan maken van duurzaamheid. Het belangrijkste is dat u begint. Het hoeft niet meteen perfect te zijn! We hebben 7 tips om snel en effectief te starten met de belangrijkste kansen:

Spreek intern uw commitment uit voor duurzaamheid. Versterk uw missie, visie en strategie met duurzaamheid.

Formeer een team dat gestructureerd aan duurzaamheid kan werken.

Ga in gesprek met ons als accountant, uw leveranciers en klanten: wat vinden zij het belangrijkst? Wat willen ze weten? Waarmee kunt u zich onderscheiden? Hoe doet u het ten opzichte van uw concurrenten op dit vlak?

Inventariseer wat u al doet aan de belangrijkste duurzame thema’s en waar u moet of kunt verbeteren. Stel een verbeterplan op en houd actief bij wat de vooruitgang is. Als u dit lastig vindt, zoek dan hulp van een deskundige stagiair of externe partij.

Onderzoek of er subsidies beschikbaar zijn voor uw plannen, of vraag ons naar de mogelijkheden. Denk ook aan kansen op het gebied van groene financiering.

Sluit aan bij een duurzaam netwerk voor informatie, inspiratie en kennisdeling met gelijkgestemden. Als er lokaal geen netwerk voorhanden is, word dan lid van MVO Nederland en abonneer u op de berichten van Online Kenniscentrum Duurzaam Ondernemen.

Besteed duurzaamheid niet uit aan één persoon binnen uw bedrijf en leg het ook niet volledig in handen van een externe partij. Verdiep u erin, doe zelf mee, maak het een onderdeel van uw bedrijfsvoering en faciliteer uw team!

Pak uw kans!

Bedrijven die al volop bezig zijn met hun duurzame ontwikkeling laten zien dat ze succes boeken hiermee. Sterker nog, deze bedrijven hebben een gezond verdienmodel ontwikkeld, komen gemakkelijker aan financiering (met een gunstige rente), hebben zeer gemotiveerd personeel, komen makkelijker aan nieuw personeel en hebben een goede reputatie bij hun leveranciers en klanten. Zij weten hun maatschappelijke relevantie aan te tonen en bieden meer kans op bedrijfsopvolging. Dat wilt u toch ook?!

Neem contact op met uw adviseur als we u hierbij kunnen helpen. Een duurzame strategie is niet alleen een kans maar is ook een voorwaarde om toekomstbestendig te zijn. We denken graag mee.

De Corporate Sustainable Reporting Directive (CSRD) verplicht grote ondernemingen om te rapporteren over hun duurzaamheidsprestaties: niet alleen van de eigen onderneming, maar ook van hun partners in de waardeketen. Dus ook als u niet onder de CSRD-regels valt, komt u er via uw ketenpartners, leveranciers, opdrachtgevers of de bank toch mee in aanraking. Voor alle partijen een grote uitdaging, met als belangrijkste advies: begin op tijd met de eerste stappen. Bent u nog niet begonnen, dan luidt het dringende advies om nu te starten met de voorbereidingen.

Europa streeft naar een energieneutrale, duurzame economie in 2050 om de wereld leefbaar te houden voor volgende generaties. Daarvoor zijn allerlei maatregelen in werking gesteld, waaronder de nieuwe EU-wet, de Corporate Sustainable Reporting Directive (CSRD). Waar de een het ervaart als een last, ervaart de ander het juist als een kans. Duidelijk is dat grote bedrijven niet meer wegkomen met loze beloftes (greenwashing) en dus transparant moeten zijn over hun duurzaamheidsprestaties. Niet alleen terugblikkend, maar ook vooruitziend, concreet onderbouwd met data.

De controlegrenzen van de CSRD

Of uw bedrijf onder de CSRD-wetgeving valt, is vanaf dit boekjaar (2025) het geval als u voldoet aan twee van de drie criteria: – Minimaal 250 fte personeelsleden – Minimaal € 50 miljoen omzet – Minimaal € 25 miljoen balanstotaal

Rapporteren volgens de ESRS

Als u CSRD-plichtig bent, dan betekent dit dat u moet gaan rapporteren over uw duurzame prestaties en wel volgens de standaarden van de European Sustainability Reporting Standards (ESRS). In totaal zijn er twaalf ESRS-standaarden met bijna 1200 datapunten.

De heel grote bedrijven, zoals Philips, Heijmans en NS, rapporteren al volgens de CSRD. Voor de volgende groep geldt dat over dit boekjaar (2025, zie tijdlijn). Dat lijkt nog ver weg, maar uit ervaring blijkt dat het inregelen van de CSRD wel één tot twee jaar in beslag neemt, afhankelijk van waar u staat in uw duurzame ontwikkeling, de mate van digitalisering en beschikbare mensen en middelen. Binnen de CSRD is er veel aandacht voor inzicht in risico’s en impact, het opstellen en beschikbaar maken van beleid, het stellen van doelen en het meten van vooruitgang. De standaarden richten zich daarbij niet enkel op de eigen onderneming. Ze vereisen ook dat bedrijven informatie uit en over hun waardeketen verzamelen en publiceren.

Van een breder perspectief naar focus op materiële onderwerpen

In totaal zijn er dus zo’n 1.200 datapunten waarover gerapporteerd kan worden. Gelukkig hoeft u niet over al die punten te rapporteren. Via de dubbele materialiteitsanalyse bepaal je welke ESG-thema’s (Environment, Social en Governance) het relevantst zijn voor jouw bedrijfsvoering en belanghebbenden (stakeholders). Per thema vereisen de standaarden beleid, actieplannen, doelen en prestaties.

De dubbele materialiteitsanalyse helpt u om focus aan te brengen op de (duurzame) thema’s die er echt toe doen. Dit gaat twee kanten op (vandaar het woord ‘dubbel’): welke impact heeft uw business op de wereld (bijvoorbeeld CO2-emissies, verlies van biodiversiteit, geluidsoverlast) en welke impact heeft de wereld op uw business (bijvoorbeeld locatie in een zero-emissiezone, watertekort of -overlast, personeelstekort door krappe arbeidsmarkt)? Het gaat dus om zowel de impactmaterialiteit (inside-out-benadering) als de financiële materialiteit (outside-in-benadering), waarbij een ESG-thema materieel is als het al aan een van de twee voldoet.

Wie betrek je wel of niet

Om het bredere perspectief goed in kaart te brengen, is het van belang dat u weet wie uw belanghebbenden (stakeholders) zijn en over welke thema’s deze partijen geïnformeerd willen worden. Belanghebbenden zijn klanten, medewerkers, leveranciers, banken, maar denk ook aan de lokale leefomgeving, gemeente, media of belangenorganisaties. U bepaalt zelf wie u meeneemt in dit proces. De CSRD zegt ook niets over het aantal dat u moet raadplegen. Wat wel belangrijk is, is dat u de belanghebbenden die de meeste impact ondervinden van uw bedrijfsactiviteiten meeneemt in de analyse. Daarnaast is de keuze van wat u met welke stakeholders gaat bespreken ook belangrijk. Met je medewerkers gaat het bijvoorbeeld over de werk-privébalans, veiligheid, diversiteit & inclusiviteit en gelijke beloning. Met klanten gaat het bijvoorbeeld om de herkomst van producten en diensten, kinderarbeid of dierenleed, mogelijkheden om klachten te adresseren of hulp te krijgen, eerlijke marketing en communicatie. U kunt hiervoor een enquête uitsturen naar alle groepen stakeholders, maar je mag ook een interactieve sessie organiseren waarbij u het A4-blad met materiële onderwerpen (zie verderop) toetst.

Materiële onderwerpen verschillen per sector

Wat voor het ene bedrijf een materieel onderwerp is, doet er voor een ander bedrijf helemaal niet toe. Dit hangt af van uw bedrijfsmodel, kernactiviteiten en in welke sector je verkeert. Voor een bouwbedrijf is ‘fairtrade’-koffie in de koffieautomaat natuurlijk goed, maar niet materieel. In de bouw draait het om materialenpaspoorten van bouwmaterialen, circulair oogsten bij renovatieprojecten en/of over de CO2- en stikstofuitstoot bij nieuwbouwprojecten en om veiligheid en duurzame inzetbaarheid van de medewerkers. Terwijl voor een bedrijf dat koffie produceert en verkoopt ‘eerlijke’ koffie wel degelijk een materieel onderwerp is. Verder geldt min of meer: hoe complexer de business, des te meer materiële onderwerpen en dus hoe uitdagender het kan zijn om daar in lijn met de CSRD over te rapporteren. Het goede nieuws is dat veel bedrijven al de nodige aandacht besteden aan duurzaamheidsaspecten. Als dat ook voor uw bedrijf het geval is, hoeft u gelukkig niet op ‘0’ te beginnen.

Binnen nu en twee jaar worden vanuit de wetgeving (EFRAG) nog sectorspecifieke standaarden verwacht. Bovendien komen er proportionele standaarden voor de beursgenoteerde mkb-ondernemingen die ingaan vanaf boekjaar 2026 (afkorting: LSME). Mkb-ondernemingen zonder beursnotering kunnen ook vrijwillig gebruik gaan maken van de proportionele standaarden (afkorting: VSME). Deze standaarden zijn in concept beschikbaar.

Nadat de materiële thema’s zijn vastgesteld, moet u per onderwerp risico’s en kansen inventariseren, beleid en acties beschrijven, doelen stellen en rapporteren over prestaties.

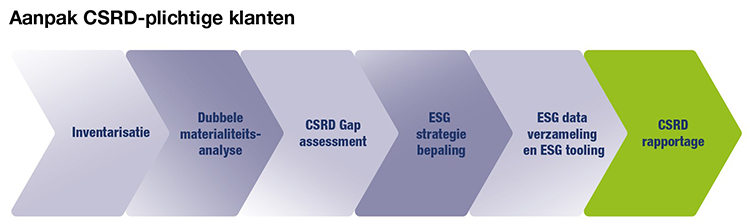

Hoe ziet het CSRD-proces eruit?

Het onderstaande proces biedt een overzicht voor bedrijven die toewerken naar de CSRD-verplichting en voor bedrijven die vrijwillig willen rapporteren over ESG-prestaties.

De eerste stap in het proces, inventarisatie, gaat over de voorbereidingen. Hoe pakt u dat het beste aan?

Zeven simpele stappen om snel te beginnen met de inventarisatie

Stel een team samen. Gezien de brede scope van CSRD en de ESG-impact die voortvloeit uit diverse activiteiten van uw bedrijf, is het samenstellen van een team met een gezonde mix van expertise en kennis vanuit verschillende hoeken van de organisatie vereist. Wijs daarnaast een collega aan die projectmanager is van het CSRD-project. Het is belangrijk dat deze collega voldoende statuur en invloed heeft binnen de organisatie. Dit is essentieel om de nodige veranderingen te bewerkstelligen om straks te kunnen voldoen aan de CSRD.

Beleg een kick-off waarbij onder andere kennis wordt gedeeld om het CSRD-team bekend te maken met de CSRD en de dubbele materialiteitsanalyse. Zorg dat het onderwerp CSRD een vast punt wordt op het managementoverleg om betrokkenheid van de directie en het managementteam te houden.

Oriënteer je door middel van externe bronnen. Lees bijvoorbeeld een paar jaarverslagen van organisaties binnen uw sector. Een goede bron om deze verslagen te vinden, is duurzaamheidsverslag.nl. Check ook de (dubbele) materialiteitsanalyse: welke materiële onderwerpen komen iedere keer terug en wat rapporteren ze daarover (doelstellingen, KPI’s en acties)? Ook brancheverenigingen bieden steeds vaker dit soort informatie aan. Zij beschouwen ook vaak trends, wetgeving en ontwikkelingen op landelijk niveau of zelfs op wereldschaal. Hierna begint u met het inventariseren van het bedrijfsprofiel, de waardeketen, de stakeholders en de huidige duurzaamheidsinitiatieven.

Creëer een bedrijfsprofiel en maak duidelijk wat de toegevoegde waarde is voor belanghebbenden en de samenleving. U beschrijft met andere woorden uw organisatie en waar de impacts liggen. In dit bedrijfsprofiel geeft u inzicht in het bedrijfsmodel van de onderneming, welke producten worden geleverd, welke bronnen de onderneming daarvoor nodig heeft, welke reststromen de onderneming genereert en uiteindelijk welke waarde dat toevoegt.

Breng de waardeketen in kaart. Het ESRS-raamwerk vereist echter niet alleen rapportage over de impacts van de eigen activiteiten van de organisatie, maar ook over de impacts die in de waardeketen worden veroorzaakt. Maak een schematische tekening van de waardeketen, beginnend met de directe partners (leveranciers, klanten) en werk vandaaruit de keten in beide richtingen verder uit.

Stakeholders identificeren: weet wie uw belanghebbenden (stakeholders) zijn. U krijgt al een goed beeld van wie dit zijn en welke onderwerpen bij hen spelen door intern informatie op te halen. U kunt het ESRS-framework gebruiken als praatplaat. Wilt u weten wat er in de sector of bij concurrenten speelt? Ga dan in gesprek met uw verkopers of juist bij de inkopers. Wilt u weten wat er leeft onder de medewerkers? Maak een afspraak met HRM. Wilt u weten waar banken en investeerders naar vragen? Vraag het uw financieel directeur. Wilt u weten hoe de media over uw sector schrijft of welke duurzame thema’s steeds weer terugkomen? Check dan uw marketingcommunicatiemedewerker. Besluit welke stakeholders u meeneemt in de dubbele materialiteitsanalyse. Door de juiste stakeholders te betrekken bij het identificeren van relevante onderwerpen en prioriteiten, worden de belangen van zowel uw bedrijf als de samenleving beter vertegenwoordigd.

Inventariseer tot slot de huidige duurzaamheidsinitiatieven, waaronder certificeringen. Deze certificeringen hebben vaak al een directe link met de standaarden van de CSRD, de European Sustainability Reporting Standards (ESRS). Denk aan ISO 14001, de CO2-prestatieladder en Lean & Green voor bijvoorbeeld ESRS E1 Klimaatverandering. Analyseer welke onderwerpen door certificeringen al geraakt worden.

Als u deze stappen heeft doorlopen, bent u klaar voor de volgende fase in het proces naar een CSRD-rapportage: de dubbele materialiteitsanalyse.

Zo ziet een dubbele materialiteitsanalyse eruit: voorbeeld Nationale Spoorwegen (NS) De NS heeft de de materiële thema’s in het jaarverslag over 2023 met de stakeholders herijkt en vervolgens verrijkt met concrete doelen en resultaten.

Draai het om: CSRD, wat kan ik ermee?

Natuurlijk is voldoen aan de CSRD een flinke klus, maar het komt er nu eenmaal aan en het gaat niet meer weg. Als u de CSRD eenmaal omarmd heeft, zult u zien dat het wel degelijk meerwaarde creëert voor uw bedrijf, bijvoorbeeld omdat u een breder beeld krijgt van wat er speelt in uw sector door in gesprek te gaan met verschillende stakeholders met verschillende belangen. En, waar u eerst twijfelde over duurzame investeringen omdat u daardoor duurder zou zijn dan concurrenten, kan het – door de transparantie waar de CSRD voor zorgt – juist nieuwe business genereren. Er is in ieder geval genoeg bewijs van koplopers die inmiddels een gezond duurzaam verdienmodel hebben ontwikkeld. Sterker nog, deze bedrijven komen gemakkelijker aan financiering (met een gunstige rente), hebben zeer gemotiveerd personeel en een sterke reputatie bij hun leveranciers en klanten. Zij weten hun relevantie aan te tonen en bieden meer kans op bedrijfsopvolging. Dus draai het om en zie het als een kans: CSRD, dit kan ik ermee!

Disclaimer Hoewel bij de samenstelling van deze advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.

De regels voor arbeidscontracten zijn steeds aan verandering onderhevig. Weet u het allemaal nog? Voor iedereen die het overzicht een beetje kwijt is, nog een keer de belangrijkste wijzigingen op een rij.

Denk aan uw aanzegverplichting en voorkom een aanzegvergoeding

De huidige ketenbepaling

Verbod proeftijd korte tijdelijke contracten en volgende contracten

Verbod concurrentiebeding in tijdelijke contracten

Loondoorbetalingsverplichting bij oproepkrachten

Versterking rechten payrollmedewerkers

1. Denk aan uw aanzegverplichting en voorkom een aanzegvergoeding

Bij tijdelijke contracten van zes maanden of langer, moet u uiterlijk een maand voor de overeengekomen einddatum schriftelijk aan de werknemer laten weten of u het contract wel of niet wenst voort te zetten en zo ja, onder welke voorwaarden. De gedachte hierachter is dat de werknemer tijdig weet waar hij aan toe is en zich zo nodig kan gaan oriënteren op een functie elders.

Tip! De aanzegverplichting geldt niet voor contracten met een looptijd korter dan zes maanden en niet bij contracten waarvan het einde niet op een kalenderdatum is bepaald. Een voorbeeld van een dergelijk contract is een contract voor de looptijd van een project.

Als u de werknemer heeft laten weten dat u het tijdelijke arbeidscontract wilt verlengen, maar u geeft niet aan onder welke voorwaarden, dan krijgt uw werknemer eenzelfde nieuw tijdelijk arbeidscontract onder dezelfde voorwaarden. Het nieuwe arbeidscontract loopt even lang als het voorgaande tijdelijke arbeidscontract, maar niet langer dan een jaar.

Aanzegvergoeding

Wanneer u niet voldoet aan de aanzegplicht, dan heeft de werknemer recht op een brutomaandsalaris. Bent u te laat met aanzeggen, dan bent u een vergoeding naar rato verschuldigd. Het tijdelijke arbeidscontract eindigt wel na de overeengekomen einddatum.

In uw loonadministratie moet u de aanzegvergoeding opnemen als loon uit vroegere dienstbetrekking, zelfs als de aanzegvergoeding wordt geclaimd, terwijl de arbeidsovereenkomst is voortgezet. Het loonbegrip voor de aanzegvergoeding is het kale uur- of stukloon. Overwerk- of ploegentoeslag, vakantiegeld, eindejaarsuitkering en winstdeling worden hierin niet meegenomen. Voor de aanzegvergoeding geldt dus een ander loonbegrip dan voor de transitievergoeding. Het loon vormt de basis van de vergoeding voor het niet in acht nemen van de (juiste) aanzegtermijn. Dit loon wordt berekend door het bruto-uurloon te vermenigvuldigen met de overeengekomen arbeidsduur per maand.

Voor de bepaling van de hoogte van de aanzegvergoeding bij een te late aanzegging wordt wel gekeken naar het aantal kalenderdagen in de maand waarin had moeten worden aangezegd. Telt de maand 31 dagen en u zegt bijvoorbeeld twee dagen te laat aan, dan bent u een vergoeding verschuldigd van 2/31ste van het loon.

Let op! De aanzegvergoeding vervalt als de werknemer niet hierom verzoekt binnen drie maanden na de dag waarop uw aanzegverplichting is ontstaan. Ook betaalt u geen aanzegvergoeding bij faillissement, surseance van betaling of bij toepassing van de schuldsaneringsregeling natuurlijke personen.

Let op! De Hoge Raad heeft expliciet aangegeven dat er altijd schriftelijk moet worden aangezegd, ook al heeft de werknemer al mondeling te horen gekregen dat zijn contract niet zal worden verlengd en hij dus weet waar hij aan toe is.

2. De huidige ketenbepaling

De ketenbepaling regelt wanneer opeenvolgende tijdelijke arbeidscontracten overgaan in een vast arbeidscontract. U kunt met een werknemer maximaal drie tijdelijke contracten in 36 maanden afsluiten. Na een tussenliggende periode van meer dan zes maanden is geen sprake meer van opeenvolgende contracten. Dat betekent dat als een tijdelijk contract afloopt en u binnen zes maanden weer een nieuw contract aangaat met dezelfde werknemer, deze tussenliggende periode meetelt voor de 36-maandenperiode.

Let op! Er moet ruimte zijn om op sectorniveau af te wijken en de onderbreking te verkorten als het werk daarom vraagt, zoals bij seizoensarbeid. Deze optie is daarom verruimd naar ander terugkerend tijdelijk werk dat ten hoogste gedurende een periode van negen maanden kan worden verricht. Een en ander dient geregeld te zijn in cao’s.

Samenvattend ontstaat een vast contract:

na meer dan drie elkaar opvolgende tijdelijke contracten en;

wanneer u langer dan 36 maanden gebruikmaakt van elkaar opvolgende tijdelijke contracten. Als de tussenperiode zes maanden of korter is, is sprake van opeenvolgende tijdelijke contracten en telt de tussenperiode mee bij de periode van drie jaar.

Bij cao kan onder zeer strikte voorwaarden worden afgeweken van het aantal contracten en van de totale duur. Maximaal zijn echter zes contracten toegestaan in een periode van vier jaar.

Het is toegestaan de regulier geldende onderbreking van ten hoogste zes maanden bij cao terug te brengen naar ten hoogste drie maanden voor functies:

waarbij de werkzaamheden als gevolg van klimatologische of natuurlijke omstandigheden seizoensgebonden zijn; en

waarvan deze werkzaamheden gedurende ten hoogste negen maanden per jaar kunnen worden verricht (het moet dus echt om seizoensgebonden werk gaan).

Hierdoor hebben werkgevers die met seizoenswerkers werken meer mogelijkheden om te werken met tijdelijke arbeidsovereenkomsten.

Na afloop van het maximaal aantal toegestane tijdelijke contracten dan wel de maximale duur van de tijdelijke contracten bent u verplicht een contract voor onbepaalde tijd aan uw werknemer aan te bieden als u met hem/haar verder wilt.

Tip! Voor werknemers tot 18 jaar met een klein dienstverband (12 uur of minder) is de ketenregeling niet van toepassing.

Tip! Voor AOW-gerechtigden geldt dat schriftelijk overeengekomen mag worden dat ze maximaal zes tijdelijke arbeidsovereenkomsten in maximaal vier jaar krijgen. Na meer dan zes opvolgende tijdelijke contracten of na vier jaar wordt het tijdelijke contract automatisch een vast contract. Alleen de tijdelijke arbeidsovereenkomsten die zijn aangegaan nadat u de AOW-leeftijd heeft bereikt, tellen mee voor de keten.

Het kabinet heeft het plan om de onderbrekingstermijn van de ketenbepaling op te rekken van zes maanden naar vijf jaar. Hierover is al een internetconsultatie geweest en het betreffende wetsvoorstel zou in 2025 bij de Tweede Kamer worden ingediend.

3. Verbod proeftijd korte tijdelijke contracten en volgende contracten

Het is verboden in tijdelijke arbeidscontracten van zes maanden of korter een proeftijd op te nemen. Ook is het verboden een proeftijd op te nemen in een tweede of volgend contract.

Tip! Een nieuwe proeftijd bij de huidige werkgever is wel toegestaan als een werknemer een nieuwe functie aangeboden krijgt die wezenlijk andere vaardigheden en verantwoordelijkheden vereist. Het contract moet dan wel langer dan zes maanden duren.

De lengte van een toegestane proeftijd is afhankelijk van de duur van het contract:

Lengte tijdelijk arbeidscontract

Lengte maximale proeftijd

0 tot 6 maanden

N.v.t.

Meer dan 6 maanden, maar minder dan 2 jaar

1 maand, maar kan in een cao worden verlengd tot 2 maanden

2 jaar of langer

2 maanden

4. Verbod concurrentiebeding in tijdelijke contracten

Een concurrentie- dan wel relatiebeding is in een tijdelijk contract verboden. Dit kan alleen anders zijn als sprake is van zwaarwegende bedrijfsbelangen. Denk hierbij aan specifieke of bedrijfsinformatie. Als u dit zwaarwegende bedrijfsbelang expliciet motiveert in de arbeidsovereenkomst voor bepaalde tijd, is een concurrentie- dan wel relatiebeding nog wel toegestaan. Wil het concurrentiebeding echt effect hebben, dan moeten de zwaarwegende bedrijfsbelangen echter zowel bestaan op het moment van aangaan van het beding als op het moment dat u zich wilt beroepen op het beding.

Let op! U kunt als werkgever geen rechten ontlenen aan een concurrentie- of relatiebeding als er sprake is van ernstig verwijtbaar handelen of nalaten van uw kant.

Een concurrentiebeding is niet bedoeld om werknemers te binden, zo heeft de Hoge Raad bepaald.

Het kabinet heeft aangegeven van plan te zijn het concurrentiebeding te moderniseren. Het gaat dan om de volgende wijzigingen:

een wettelijke begrenzing van het concurrentiebeding in duur tot maximaal één jaar na het einde van de arbeidsovereenkomst;

het opnemen in een concurrentiebeding van het geografische bereik, gespecificeerd en gemotiveerd;

het verplicht opnemen van een motivering van het ‘zwaarwegend bedrijfsbelang’ in een arbeidsovereenkomst voor onbepaalde tijd;

een verplichte vergoeding van 50% van het maandsalaris vooruit te betalen als de werkgever de werknemer aan het concurrentiebeding wil houden. Betaalt de werkgever de vergoeding niet dan kan hij de werknemer niet aan het beding houden. Stel dat de werkgever de voormalige werknemer 12 maanden aan het concurrentiebeding wil houden dan moet hij dus een vergoeding van zes maandsalarissen betalen uiterlijk op de laatste dag van het dienstverband. Als de werkgever niet op tijd betaalt, dan geldt het beding dus niet, maar is de werkgever nog wel gehouden om de vergoeding te betalen.

uiterlijk een maand voor afloop van het dienstverband moet de werkgever de werknemer laten weten of hij de werknemer wil houden aan het beding en zo ja, voor hoe lang. Voor die duur moet hij dan de vergoeding betalen.

Er is in maart 2024 een internetconsultatie geweest. De bedoeling is dat het wetsvoorstel in 2025 bij de Tweede Kamer wordt ingediend.

5. Loondoorbetalingsverplichting bij oproepkrachten

Werkt u met oproepkrachten, bijvoorbeeld via een nulurencontract of een min-maxcontract? Dan heeft u in beginsel een loondoorbetalingsverplichting als uw werknemer niet kan werken door een oorzaak die voor uw risico komt. Dit geldt bijvoorbeeld ook als u de werknemer niet oproept, terwijl er wel werk is. Daarnaast heeft de werknemer recht op loon over de garantie-uren. Dat wil zeggen, dat iedere keer als u de werknemer oproept, hij recht heeft op minimaal drie uur loon, ook als de werknemer bijvoorbeeld maar één uur werkt.

In de arbeidsovereenkomst kunt u in de eerste zes maanden schriftelijk uw loondoorbetalingsverplichting uitsluiten. U kunt echter niet het recht op loon over de garantie-uren uitsluiten. Ná de eerste zes maanden kan de loondoorbetalingsverplichting alleen nog uitgesloten worden in de cao voor functies met werkzaamheden van ‘incidentele aard’ en zonder ‘vaste omvang’. Voorbeelden hiervan zijn de invalkracht en de uitzendkracht.

Minimaal vier dagen van tevoren oproepen!

Het kabinet wil voorkomen dat bij nulurencontracten sprake is van permanente beschikbaarheid daar waar de aard van de werkzaamheden dat niet vereist. Er is in sommige sectoren sprake van ongewenste situaties, waarbij nodeloze beschikbaarheid ook ten koste gaat van de mogelijkheden van werkenden om bijvoorbeeld andere (deeltijd)banen te accepteren. Daarom is wettelijk bepaald dat u als werkgever de oproepkracht minimaal vier dagen van tevoren schriftelijk of elektronisch moet oproepen. Het gaat hier om vier kalenderdagen, waarbij de geplande werkdag niet meetelt. De termijn van vier dagen kan bij cao worden bekort naar minimaal 24 uur van tevoren. Trekt u de oproep schriftelijk of elektronisch in binnen deze periode, dan heeft de oproepkracht toch recht op loon over de oproep.

‘Vastklikmoment’

Na twaalf maanden gewerkt te hebben met een oproepkracht, moet u de oproepkracht binnen één maand een schriftelijk/elektronisch aanbod doen, gebaseerd op het gemiddeld aantal gewerkte uren van de afgelopen twaalf maanden. Dit staat bekend als het ‘vastklikmoment’. Hiermee wordt voorkomen dat een oproepkracht onbeperkt kan worden ingezet als oproepkracht. Bij aanvaarding van het aanbod moet de vaste arbeidsomvang uiterlijk ingaan op de eerste dag van de 15e maand. Eerder mag uiteraard ook. De oproepkracht is vrij het aanbod al dan niet te aanvaarden.

Vanaf 1 augustus 2022 is sprake van een aanvullende verplichting voor werkgevers van oproepkrachten die werken op basis van arbeidsovereenkomsten waarbij de tijdstippen waarop arbeid moet worden verricht geheel of grotendeels onvoorspelbaar zijn. Is het merendeel van de uren onvoorspelbaar, dan kan de werknemer alleen worden verplicht om te werken op de uren waarvan de werkgever bij het aangaan van de arbeidsovereenkomst schriftelijk heeft medegedeeld:

dat de te verrichten uren variabel zijn;

wat het gewaarborgde aantal betaalde uren is;

wat het loon is voor de uren boven de gewaarborgde uren;

wat de dagen en uren zijn waarop de werknemer kan worden verplicht om te werken (referentie-uren en -dagen);

wat de termijnen zijn waarop een werknemer kan worden opgeroepen (bij een oproepcontract zal dit vier dagen zijn).

U moet dus in die situatie expliciet in de arbeidsovereenkomst opnemen op welke dagen en tijdstippen de werknemer kan worden opgeroepen, om zodoende te voorkomen dat een werknemer de oproep mag weigeren.

Kabinetsplannen

Als het aan het kabinet ligt worden oproepcontracten vaste basiscontracten. Daarin staat een minimumaantal uren dat iemand standaard wordt ingeroosterd. Als blijkt dat iemand structureel meer werkt, moet de werkgever de werknemer na een jaar het aanbod doen om het aantal uren aan te passen. Zo weet de werknemer altijd wat hij minimaal verdient en waar hij aan toe is. Scholieren en studenten kunnen op een oproepcontract blijven werken, zolang het gaat om een bijbaan van maximaal zestien uur, ze jonger zijn dan 18 jaar of ingeschreven staan bij een onderwijsinstelling. Voor andere werknemers is flexibiliteit mogelijk via het basiscontract of bijvoorbeeld via een jaarurennorm. Het basiscontract omvat een bandbreedte van 130%. Dat betekent, dat als een contract van één uur wordt overeengekomen, de werknemer voor 1,3 uur mag worden ingeroosterd.

6. Versterking rechten payrollmedewerkers

Payrollmedewerkers zijn werknemers die op papier in dienst zijn bij een bedrijf dat aan payrolling doet, maar bij u als opdrachtgever feitelijk werkzaam zijn. De werknemers worden aan u ter beschikking gesteld op basis van een payrollovereenkomst.

De positie van payrollwerknemers is verstevigd, omdat sinds 1 januari 2020 bepaald is dat de payrollovereenkomst weliswaar wordt aangemerkt als een bijzondere vorm van de uitzendovereenkomst, maar dat het zogenaamde verlichte arbeidsrechtelijke regime buiten toepassing wordt gelaten. Dit betekent onder meer dat de uitsluiting van de loonbetaling is beperkt tot maximaal 26 weken en dat de reguliere ketenregeling van toepassing is.

Om te spreken van een payrollovereenkomst, moet sprake zijn van een exclusieve terbeschikkingstelling aan de opdrachtgever en de payrollwerkgever mag de werving en selectie niet zelf hebben uitgevoerd. Payrolling wordt gezien als een instrument om werkgevers te ontzorgen, niet om te concurreren op arbeidsvoorwaarden.

De payrollwerkgever moet vanaf 1 januari 2021 zorg dragen voor net zo’n adequate pensioenregeling voor de payrollwerknemer als voor een vaste werknemer met een gelijke of gelijkwaardige functie in hetzelfde bedrijf of bedrijfstak. Van een adequate pensioenregeling is in ieder geval sprake als de payrollwerknemer wordt ondergebracht in het pensioenfonds van de inlener. Als dit niet mogelijk is of als de payrollwerkgever dit niet wil, moet de payrollwerkgever zelf een adequate voorziening treffen.

Inmiddels is uitgemaakt dat dit concreet betekent dat de werkgever een pensioenvoorziening moet treffen met ouderdoms- en nabestaandenpensioen, zonder een wacht- of drempeltijd. De normpremie voor de adequate pensioenregeling voor payrollwerknemers in 2025 is vastgesteld op 15,0%. Dat is een daling van 0,4% ten opzichte van de adequate payroll pensioenpremie in 2024 (15,4%). Dit percentage is gelijk aan de gemiddelde werkgeversbijdrage in Nederland en wordt jaarlijks aangepast.

Disclaimer Hoewel bij de samenstelling van deze Advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de Advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.

De laatste jaren zijn er steeds meer zelfstandigen zonder personeel (zzp’ers) bijgekomen. Het gaat hierbij om mensen die ofwel volledig als zelfstandige werken, ofwel dit combineren met een dienstverband in loondienst. Werkt u met zzp’ers of bent u een zzp’er? Wat is nu er wettelijk geregeld, waar moet en kunt op letten en hoe wordt er gehandhaafd?

Voor een werkgever, ofwel opdrachtgever, is het van belang om na te gaan of er wel sprake is van echte zelfstandigheid of dat er sprake is van schijnzelfstandigheid. Een zzp’er die achteraf toch werknemer blijkt te zijn, kan voor de opdrachtgever namelijk flink in de papieren lopen.

Beoordeling arbeidsrelatie

In de jurisprudentie is invulling gegeven aan de vraag wanneer er sprake is van een arbeidsovereenkomst. Ingevolge de wet (artikel 7:610 BW):

moet er sprake zijn van de bevoegdheid van de werkgever om aanwijzingen en instructies te geven (gezagsverhouding);

moet de arbeid persoonlijk worden verricht;

moet de werkgever als tegenprestatie loon betalen.

Ten aanzien van het gezagscriterium heeft de Hoge Raad in het Deliveroo-arrest verduidelijkt dat de rechter ook mag kijken of het werk dat wordt verricht ‘organisatorisch is ingebed’ in de organisatie en daarmee behoort tot de normale bedrijfsarbeid van de onderneming van de werkgever. Dat betreft echter slechts een van de in aanmerking te nemen omstandigheden. Er moet holistisch worden gekeken naar alle omstandigheden van het geval. Van belang kunnen onder meer zijn:

de aard en duur van de werkzaamheden;

de wijze waarop de werkzaamheden en de werktijden worden bepaald;

de inbedding van het werk en degene die de werkzaamheden verricht in de organisatie en de bedrijfsvoering van degene voor wie de werkzaamheden worden verricht;

het al dan niet bestaan van een verplichting het werk persoonlijk uit te voeren;

de wijze waarop de contractuele regeling van de verhouding van partijen tot stand is gekomen;

de wijze waarop de beloning wordt bepaald en waarop deze wordt uitgekeerd;

de hoogte van deze beloningen;

de vraag of degene die de werkzaamheden verricht daarbij commercieel risico loopt.

Ook kan van belang zijn of degene die de werkzaamheden verricht zich in het economisch verkeer als ondernemer gedraagt of kan gedragen. Denk hierbij aan bijvoorbeeld het verwerven van een reputatie, acquisitie, fiscale behandeling, het aantal opdrachtgevers voor wie hij werkt of heeft gewerkt en de duur waarvoor hij zich doorgaans aan een bepaalde opdrachtgever verbindt.

Nieuwe wetgeving: gezagscriterium

In het najaar van 2023 is er een internetconsultatie geweest van het wetsvoorstel ‘Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’. Deze wet beoogt de schijnzelfstandigheid op te lossen. Schijnzelfstandigheid ontstaat met name vanwege onduidelijkheid over de invulling van het gezagscriterium. Het wetsvoorstel streeft naar een verduidelijking van dit gezagscriterium in artikel 7:610 BW.

Volgens het conceptwetsvoorstel was sprake van gezag wanneer (abc-toets): a. de arbeid wordt verricht onder werkinhoudelijke aansturing door de werkgever; of b. de arbeid of de werknemer organisatorisch zijn ingebed in de organisatie van de werkgever; c. de werknemer de arbeid niet voor eigen rekening en risico verricht.

ABC’tje vervangen door WZOP-toets

Inmiddels is het wetsvoorstel eind juni 2024 in aangepaste vorm voor advies naar de Raad van State gezonden. Het ABC’tje heeft plaatsgemaakt voor de WZOP-toets, waarbij W staat voor werknemer, Z voor zelfstandige en OP voor ondernemerschap.

Werd in het conceptwetsvoorstel van oktober 2023 nog onderscheid gemaakt tussen indicator A (werkinhoudelijke aansturing) en indicator B (organisatorische inbedding), spreekt het nieuwe voorstel alleen nog van indicator W (werknemer).

Om te kunnen spreken over een werknemer kan gekeken worden naar de volgende indicatoren:

bevoegdheid om aanwijzingen te geven;

mogelijkheid tot controle en ingrijpen;

werkzaamheden worden verricht binnen organisatorisch kader van de organisatie;

werkzaamheden hebben structureel karakter;

werkzaamheden worden zij-aan-zij verricht met werknemers.

Opvallend is dat de indicator ‘de werkzaamheden behoren tot de kernactiviteit van de organisatie’ in het nieuwe toetsingskader niet meer zelfstandig terugkomt.

Indicatoren die wijzen op werken als zelfstandige binnen de arbeidsrelatie:

financiële risico’s en resultaten liggen bij werkende;

werkende is zelf verantwoordelijk voor gereedschap, hulpmiddelen en materialen;

werkende is in het bezit van een specifieke opleiding, werke4rvaring, kennis of vaardigheden, die in de organisatie niet structureel aanwezig zijn;

werkende treedt zelfstandig naar buiten;

er is sprake van korte duur van de opdracht of van beperkt aantal uren per week.

Kenmerken die wijzen op ondernemerschap van de persoon (algeheel ondernemerschap) van de werkende voor soortgelijke werkzaamheden:

de werkende heeft meerdere opdrachtgevers per jaar;

werkende besteedt tijd en/of geld aan het verwerven van een reputatie en het vinden van nieuwe klanten of opdrachtgevers;

werkende heeft bedrijfsinvesteringen van enige omvang;

werkende gedraagt zich administratief als zelfstandig ondernemer: is ingeschreven bij KvK, is btw-ondernemer en/of heeft recht op fiscale vooredelen van het ondernemerschap.

Let op! Dit laatste is alleen van belang als niet duidelijk is of iemand als werknemer of als zelfstandige moet worden aangemerkt.

Tevens wordt er in een nieuw wetsartikel voorgesteld dat er op basis van een bepaald uurloon vastgesteld kan worden dat er wel of geen sprake is van een arbeidsovereenkomst. Wanneer een werkende minder dan € 33,00 – bedrag wordt periodiek geïndexeerd – verdient, is het vermoeden dat er sprake is van een arbeidsovereenkomst. Het rechtsvermoeden kan worden ingeroepen door de werkende (of diens vertegenwoordiger). Het gaat hierbij om een weerlegbaar rechtsvermoeden. Dit betekent dat er niet automatisch een arbeidsovereenkomst ontstaat, maar de werkende kan zich in geval van een tarief onder de norm wel op het rechtsvermoeden van arbeidsovereenkomst beroepen en gemakkelijker een arbeidsovereenkomst opeisen (bij de eigen werkgever en desnoods via de civiele rechter). Het is dan aan de werkgever om dat rechtsvermoeden te ontkrachten.

Schijnzelfstandigheid en de handhaving hierop

Een schijnzelfstandige is iemand die door zichzelf en zijn opdrachtgever als zzp’er wordt aangemerkt, terwijl deze persoon in werkelijkheid werknemer is. Vanaf 1 mei 2016 geldt de Wet deregulering beoordeling arbeidsrelaties (Wet DBA). In verband met politieke druk, voortkomend uit in de praktijk bestaande onzekerheid over de toepassing van deze wet, is de handhaving op schijnzelfstandigheid door de Belastingdienst opgeschort tot het moment waarop bepaalde knelpunten zijn opgelost. De opschorting duurt tot 1 januari 2025. Dit betekent dat de Belastingdienst opdrachtnemers en opdrachtgevers tot uiterlijk 1 januari 2025 geen boete of naheffing zal opleggen.

Kwaadwillenden

Er is nu wel sprake van een zogenaamd handhavingsmoratorium. Dit moratorium houdt in dat de Belastingdienst aanwijzingen geeft als er volgens hen sprake is van een arbeidsovereenkomst, maar alleen naheft in uitzonderlijke gevallen van kwaadwillendheid.

De Belastingdienst heeft nu al de mogelijkheid ‘kwaadwillenden’ te beboeten. Deze term ziet op de opdrachtgever of opdrachtnemer die opzettelijk een situatie van evidente schijnzelfstandigheid laat ontstaan of voortbestaan, omdat hij weet – of had kunnen weten – dat er feitelijk sprake is van een dienstbetrekking (en daarmee een oneigenlijk financieel voordeel behaalt en/of het speelveld op een oneerlijke manier aantast). De Belastingdienst handhaaft in alle gevallen van kwaadwillendheid. De Belastingdienst kan handhaven bij kwaadwillenden als zij de volgende drie criteria alle drie kan bewijzen:

Er is sprake van een (fictieve) dienstbetrekking.

Er is sprake van evidente schijnzelfstandigheid.

Er is sprake van opzettelijke schijnzelfstandigheid.

De Belastingdienst legt dus niet meteen een correctieverplichting op, maar de opdrachtgever moet wel de aanwijzingen opvolgen door ofwel de afspraken met de zzp’er zodanig aan te passen dat er geen sprake meer is van een arbeidsovereenkomst, ofwel door de werkzaamheden van de zzp’er als dienstbetrekking te laten verwerken in de loonaangifte. Hiervoor krijgt de opdrachtgever meestal drie maanden de tijd. Worden de aanwijzingen niet of niet voldoende opgevolgd, dan volgt een correctieverplichting en boete vanaf het moment van het geven van de aanwijzing.

Let op! Vanaf 1 januari 2025 gaat de Belastingdienst uiteindelijk (weer) handhaven op schijnzelfstandigheid. Deze keer gaat dat echt gebeuren. Het zogenaamde handhavingsmoratorium komt per genoemde datum te vervallen. Risicosectoren zoals de zorg, de kinderopvang, de bouw en het onderwijs zijn al extra gewaarschuwd. De Belastingdienst kan dan naheffen en boetes opleggen in situaties waarin er sprake is van een arbeidsovereenkomst, waarbij door de Belastingdienst gekeken wordt naar de criteria van het Deliveroo-arrest van de Hoge Raad.

Overgangsregeling handhavingsmoratorium

Het kabinet heeft begin september 2024 aangekondigd dat er een overgangsregeling komt: een jaar waarin werkgevers en werkenden nog geen vergrijpboete krijgen als zij kunnen bewijzen dat zij stappen zetten tegen schijnzelfstandigheid. Het kabinet heeft dit besluit genomen, omdat vanuit de markt is gevraagd om duidelijkheid over het opheffen van het handhavingsmoratorium, zodat men zich hierop kan voorbereiden. Bijkomend punt is dat de nieuwe wet op zijn vroegst pas kan ingaan op 1 januari 2026.

In de praktijk betekent het opheffen van het handhavingsmoratorium dat de Belastingdienst tijdens controles naheffingen kan opleggen als er binnen bedrijven en organisaties sprake is van schijnzelfstandigheid. Wanneer een bedrijf of organisatie niet aan de regels voldoet kan een naheffing tot maximaal 5 jaar terug worden opgelegd. De Belastingdienst kan alleen met terugwerkende kracht corrigeren tot 1 januari 2025, de datum van de opheffing.

Ook is aangegeven dat de Belastingdienst geen modelovereenkomsten meer gaat goedkeuren, omdat modelovereenkomsten geen zekerheid vooraf kunnen geven over het werken buiten dienstverband. Dit hangt namelijk af van hoe er in de praktijk wordt gewerkt, niet van wat er in een contract staat.

De lopende modelovereenkomsten kunnen nog wel worden afgemaakt tot de einddatum van de overeenkomst.

Risico’s opdrachtgever

Als achteraf sprake blijkt te zijn van een arbeidsovereenkomst, dan loopt de opdrachtgever het risico van het betalen van (achterstallige loonbelasting), verlof, vakantietoeslag, premies werknemersverzekeringen en het werkgeversdeel in de pensioenpremie. Daarnaast kan een boete worden opgelegd met een terugwerkende kracht van vijf jaar.

Risico’s zzp’er

Niet alleen de opdrachtgever loopt een risico als achteraf de situatie anders blijkt te zijn. Ook zijn er risico’s voor de zzp’er. Denk aan een controle door de Belastingdienst van zijn aangifte inkomstenbelasting. Als de Belastingdienst hem niet aanmerkt als zzp’er, zal hij de aangifte corrigeren. Dit heeft als gevolg dat de aangegeven winst als loon wordt aangemerkt, waardoor bijvoorbeeld de zelfstandigenaftrek en de mkb-winstvrijstelling vervallen.

Uit te voeren acties

Het is van belang nu al alert te zijn op het werken met zzp’ers. Daarvoor is het van belang de gemaakte afspraken en alle feiten en omstandigheden in kaart te brengen om vervolgens op basis van de aandachtspunten uit het Deliveroo-arrest te beoordelen of sprake is van een arbeidsovereenkomst.

Tip! Als dat het geval is, dan is het van belang te kijken of de afspraken en werkwijze zodanig kunnen worden aangepast dat er geen sprake van een arbeidsovereenkomst meer is. Dan kan het handig zijn gebruik te maken van modelovereenkomsten die zijn beoordeeld door de Belastingdienst.

Tip! Bekijk of het mogelijk is om als opdrachtgever de zzp’er een dienstverband aan te bieden indien u dit beiden een wenselijke situatie lijkt.

De laatste jaren zijn er steeds meer zelfstandigen zonder personeel (zzp’ers) bijgekomen. Het gaat hierbij om mensen die ofwel volledig als zelfstandige werken, ofwel dit combineren met een dienstverband in loondienst. Werkt u met zzp’ers of bent u een zzp’er? Wat is nu er wettelijk geregeld, waar moet en kunt op letten en hoe wordt er gehandhaafd?

Voor een werkgever, ofwel opdrachtgever, is het van belang om na te gaan of er wel sprake is van echte zelfstandigheid of dat er sprake is van schijnzelfstandigheid. Een zzp’er die achteraf toch werknemer blijkt te zijn, kan voor de opdrachtgever namelijk flink in de papieren lopen.

Beoordeling arbeidsrelatie

In de jurisprudentie is invulling gegeven aan de vraag wanneer er sprake is van een arbeidsovereenkomst. Ingevolge de wet (artikel 7:610 BW):

moet er sprake zijn van de bevoegdheid van de werkgever om aanwijzingen en instructies te geven (gezagsverhouding);

moet de arbeid persoonlijk worden verricht;

moet de werkgever als tegenprestatie loon betalen.

Ten aanzien van het gezagscriterium heeft de Hoge Raad in het Deliveroo-arrest verduidelijkt dat de rechter ook mag kijken of het werk dat wordt verricht ‘organisatorisch is ingebed’ in de organisatie en daarmee behoort tot de normale bedrijfsarbeid van de onderneming van de werkgever. Dat betreft echter slechts een van de in aanmerking te nemen omstandigheden. Er moet holistisch worden gekeken naar alle omstandigheden van het geval. Van belang kunnen onder meer zijn:

de aard en duur van de werkzaamheden;

de wijze waarop de werkzaamheden en de werktijden worden bepaald;

de inbedding van het werk en degene die de werkzaamheden verricht in de organisatie en de bedrijfsvoering van degene voor wie de werkzaamheden worden verricht;

het al dan niet bestaan van een verplichting het werk persoonlijk uit te voeren;

de wijze waarop de contractuele regeling van de verhouding van partijen tot stand is gekomen;

de wijze waarop de beloning wordt bepaald en waarop deze wordt uitgekeerd;

de hoogte van deze beloningen;

de vraag of degene die de werkzaamheden verricht daarbij commercieel risico loopt.

Ook kan van belang zijn of degene die de werkzaamheden verricht zich in het economisch verkeer als ondernemer gedraagt of kan gedragen. Denk hierbij aan bijvoorbeeld het verwerven van een reputatie, acquisitie, fiscale behandeling, het aantal opdrachtgevers voor wie hij werkt of heeft gewerkt en de duur waarvoor hij zich doorgaans aan een bepaalde opdrachtgever verbindt.

Nieuwe wetgeving: gezagscriterium

In het najaar van 2023 is er een internetconsultatie geweest van het wetsvoorstel ‘Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’. Deze wet beoogt de schijnzelfstandigheid op te lossen. Schijnzelfstandigheid ontstaat met name vanwege onduidelijkheid over de invulling van het gezagscriterium. Het wetsvoorstel streeft naar een verduidelijking van dit gezagscriterium in artikel 7:610 BW.

Volgens het conceptwetsvoorstel was sprake van gezag wanneer (abc-toets): a. de arbeid wordt verricht onder werkinhoudelijke aansturing door de werkgever; of b. de arbeid of de werknemer organisatorisch zijn ingebed in de organisatie van de werkgever; c. de werknemer de arbeid niet voor eigen rekening en risico verricht.

ABC’tje vervangen door WZOP-toets

Inmiddels is het wetsvoorstel eind juni 2024 in aangepaste vorm voor advies naar de Raad van State gezonden. Het ABC’tje heeft plaatsgemaakt voor de WZOP-toets, waarbij W staat voor werknemer, Z voor zelfstandige en OP voor ondernemerschap.

Werd in het conceptwetsvoorstel van oktober 2023 nog onderscheid gemaakt tussen indicator A (werkinhoudelijke aansturing) en indicator B (organisatorische inbedding), spreekt het nieuwe voorstel alleen nog van indicator W (werknemer).

Om te kunnen spreken over een werknemer kan gekeken worden naar de volgende indicatoren:

bevoegdheid om aanwijzingen te geven;

mogelijkheid tot controle en ingrijpen;

werkzaamheden worden verricht binnen organisatorisch kader van de organisatie;

werkzaamheden hebben structureel karakter;

werkzaamheden worden zij-aan-zij verricht met werknemers.

Opvallend is dat de indicator ‘de werkzaamheden behoren tot de kernactiviteit van de organisatie’ in het nieuwe toetsingskader niet meer zelfstandig terugkomt.

Indicatoren die wijzen op werken als zelfstandige binnen de arbeidsrelatie:

financiële risico’s en resultaten liggen bij werkende;

werkende is zelf verantwoordelijk voor gereedschap, hulpmiddelen en materialen;

werkende is in het bezit van een specifieke opleiding, werke4rvaring, kennis of vaardigheden, die in de organisatie niet structureel aanwezig zijn;

werkende treedt zelfstandig naar buiten;

er is sprake van korte duur van de opdracht of van beperkt aantal uren per week.

Kenmerken die wijzen op ondernemerschap van de persoon (algeheel ondernemerschap) van de werkende voor soortgelijke werkzaamheden:

de werkende heeft meerdere opdrachtgevers per jaar;

werkende besteedt tijd en/of geld aan het verwerven van een reputatie en het vinden van nieuwe klanten of opdrachtgevers;

werkende heeft bedrijfsinvesteringen van enige omvang;

werkende gedraagt zich administratief als zelfstandig ondernemer: is ingeschreven bij KvK, is btw-ondernemer en/of heeft recht op fiscale vooredelen van het ondernemerschap.

Let op! Dit laatste is alleen van belang als niet duidelijk is of iemand als werknemer of als zelfstandige moet worden aangemerkt.

Tevens wordt er in een nieuw wetsartikel voorgesteld dat er op basis van een bepaald uurloon vastgesteld kan worden dat er wel of geen sprake is van een arbeidsovereenkomst. Wanneer een werkende minder dan € 33,00 – bedrag wordt periodiek geïndexeerd – verdient, is het vermoeden dat er sprake is van een arbeidsovereenkomst. Het rechtsvermoeden kan worden ingeroepen door de werkende (of diens vertegenwoordiger). Het gaat hierbij om een weerlegbaar rechtsvermoeden. Dit betekent dat er niet automatisch een arbeidsovereenkomst ontstaat, maar de werkende kan zich in geval van een tarief onder de norm wel op het rechtsvermoeden van arbeidsovereenkomst beroepen en gemakkelijker een arbeidsovereenkomst opeisen (bij de eigen werkgever en desnoods via de civiele rechter). Het is dan aan de werkgever om dat rechtsvermoeden te ontkrachten.

Schijnzelfstandigheid en de handhaving hierop

Een schijnzelfstandige is iemand die door zichzelf en zijn opdrachtgever als zzp’er wordt aangemerkt, terwijl deze persoon in werkelijkheid werknemer is.

Vanaf 1 mei 2016 geldt de Wet deregulering beoordeling arbeidsrelaties (Wet DBA). In verband met politieke druk, voortkomend uit in de praktijk bestaande onzekerheid over de toepassing van deze wet, is de handhaving op schijnzelfstandigheid door de Belastingdienst opgeschort tot het moment waarop bepaalde knelpunten zijn opgelost. De opschorting duurt tot 1 januari 2025. Dit betekent dat de Belastingdienst opdrachtnemers en opdrachtgevers tot uiterlijk 1 januari 2025 geen boete of naheffing zal opleggen.

Kwaadwillenden

Er is nu wel sprake van een zogenaamd handhavingsmoratorium. Dit moratorium houdt in dat de Belastingdienst aanwijzingen geeft als er volgens hen sprake is van een arbeidsovereenkomst, maar alleen naheft in uitzonderlijke gevallen van kwaadwillendheid.

De Belastingdienst heeft nu al de mogelijkheid ‘kwaadwillenden’ te beboeten. Deze term ziet op de opdrachtgever of opdrachtnemer die opzettelijk een situatie van evidente schijnzelfstandigheid laat ontstaan of voortbestaan, omdat hij weet – of had kunnen weten – dat er feitelijk sprake is van een dienstbetrekking (en daarmee een oneigenlijk financieel voordeel behaalt en/of het speelveld op een oneerlijke manier aantast). De Belastingdienst handhaaft in alle gevallen van kwaadwillendheid. De Belastingdienst kan handhaven bij kwaadwillenden als zij de volgende drie criteria alle drie kan bewijzen:

Er is sprake van een (fictieve) dienstbetrekking.

Er is sprake van evidente schijnzelfstandigheid.

Er is sprake van opzettelijke schijnzelfstandigheid.

De Belastingdienst legt dus niet meteen een correctieverplichting op, maar de opdrachtgever moet wel de aanwijzingen opvolgen door ofwel de afspraken met de zzp’er zodanig aan te passen dat er geen sprake meer is van een arbeidsovereenkomst, ofwel door de werkzaamheden van de zzp’er als dienstbetrekking te laten verwerken in de loonaangifte. Hiervoor krijgt de opdrachtgever meestal drie maanden de tijd. Worden de aanwijzingen niet of niet voldoende opgevolgd, dan volgt een correctieverplichting en boete vanaf het moment van het geven van de aanwijzing.

Let op! Vanaf 1 januari 2025 gaat de Belastingdienst uiteindelijk (weer) handhaven op schijnzelfstandigheid. Deze keer gaat dat echt gebeuren. Het zogenaamde handhavingsmoratorium komt per genoemde datum te vervallen. Risicosectoren zoals de zorg, de kinderopvang, de bouw en het onderwijs zijn al extra gewaarschuwd. De Belastingdienst kan dan naheffen en boetes opleggen in situaties waarin er sprake is van een arbeidsovereenkomst, waarbij door de Belastingdienst gekeken wordt naar de criteria van het Deliveroo-arrest van de Hoge Raad.

Overgangsregeling handhavingsmoratorium

Het kabinet heeft begin september 2024 aangekondigd dat er een overgangsregeling komt: een jaar waarin werkgevers en werkenden nog geen vergrijpboete krijgen als zij kunnen bewijzen dat zij stappen zetten tegen schijnzelfstandigheid. Het kabinet heeft dit besluit genomen, omdat vanuit de markt is gevraagd om duidelijkheid over het opheffen van het handhavingsmoratorium, zodat men zich hierop kan voorbereiden. Bijkomend punt is dat de nieuwe wet op zijn vroegst pas kan ingaan op 1 januari 2026.

In de praktijk betekent het opheffen van het handhavingsmoratorium dat de Belastingdienst tijdens controles naheffingen kan opleggen als er binnen bedrijven en organisaties sprake is van schijnzelfstandigheid. Wanneer een bedrijf of organisatie niet aan de regels voldoet kan een naheffing tot maximaal 5 jaar terug worden opgelegd. De Belastingdienst kan alleen met terugwerkende kracht corrigeren tot 1 januari 2025, de datum van de opheffing.

Ook is aangegeven dat de Belastingdienst geen modelovereenkomsten meer gaat goedkeuren, omdat modelovereenkomsten geen zekerheid vooraf kunnen geven over het werken buiten dienstverband. Dit hangt namelijk af van hoe er in de praktijk wordt gewerkt, niet van wat er in een contract staat.

De lopende modelovereenkomsten kunnen nog wel worden afgemaakt tot de einddatum van de overeenkomst.

Risico’s opdrachtgever

Als achteraf sprake blijkt te zijn van een arbeidsovereenkomst, dan loopt de opdrachtgever het risico van het betalen van (achterstallige loonbelasting), verlof, vakantietoeslag, premies werknemersverzekeringen en het werkgeversdeel in de pensioenpremie. Daarnaast kan een boete worden opgelegd met een terugwerkende kracht van vijf jaar.

Risico’s zzp’er

Niet alleen de opdrachtgever loopt een risico als achteraf de situatie anders blijkt te zijn. Ook zijn er risico’s voor de zzp’er. Denk aan een controle door de Belastingdienst van zijn aangifte inkomstenbelasting. Als de Belastingdienst hem niet aanmerkt als zzp’er, zal hij de aangifte corrigeren. Dit heeft als gevolg dat de aangegeven winst als loon wordt aangemerkt, waardoor bijvoorbeeld de zelfstandigenaftrek en de mkb-winstvrijstelling vervallen.

Uit te voeren acties

Het is van belang nu al alert te zijn op het werken met zzp’ers. Daarvoor is het van belang de gemaakte afspraken en alle feiten en omstandigheden in kaart te brengen om vervolgens op basis van de aandachtspunten uit het Deliveroo-arrest te beoordelen of sprake is van een arbeidsovereenkomst.

Tip! Als dat het geval is, dan is het van belang te kijken of de afspraken en werkwijze zodanig kunnen worden aangepast dat er geen sprake van een arbeidsovereenkomst meer is. Dan kan het handig zijn gebruik te maken van modelovereenkomsten die zijn beoordeeld door de Belastingdienst.

Tip! Bekijk of het mogelijk is om als opdrachtgever de zzp’er een dienstverband aan te bieden indien u dit beiden een wenselijke situatie lijkt.