De laatste jaren zijn er steeds meer zelfstandigen zonder personeel (zzp’ers) bijgekomen. Het gaat hierbij om mensen die ofwel volledig als zelfstandige werken, ofwel dit combineren met een dienstverband in loondienst.

Voor een werkgever, ofwel opdrachtgever, is het van belang om na te gaan of er wel sprake is van echte zelfstandigheid of dat er sprake is van schijnzelfstandigheid. Een zzp’er die achteraf toch werknemer blijkt te zijn, kan voor de opdrachtgever namelijk flink in de papieren lopen.

Werkt u met zzp’ers of bent u een zzp’er? Wat is nu er wettelijk geregeld, waar moet en kunt op letten en hoe wordt er gehandhaafd?

Beoordeling arbeidsrelatie

In de jurisprudentie is invulling gegeven aan de vraag wanneer er sprake is van een arbeidsovereenkomst. Ingevolge de wet (artikel 7:610 BW):

- moet er sprake zijn van de bevoegdheid van de werkgever om aanwijzingen en instructies te geven (gezagsverhouding);

- moet de arbeid persoonlijk worden verricht;

- moet de werkgever als tegenprestatie loon betalen.

Ten aanzien van het gezagscriterium heeft de Hoge Raad in het Deliveroo-arrest verduidelijkt dat de rechter ook mag kijken of het werk dat wordt verricht ‘organisatorisch is ingebed’ in de organisatie en daarmee behoort tot de normale bedrijfsarbeid van de onderneming van de werkgever. Dat betreft echter slechts een van de in aanmerking te nemen omstandigheden. Er moet holistisch worden gekeken naar alle omstandigheden van het geval. Van belang kunnen onder meer zijn:

- de aard en duur van de werkzaamheden;

- de wijze waarop de werkzaamheden en de werktijden worden bepaald;

- de inbedding van het werk en degene die de werkzaamheden verricht in de organisatie en de bedrijfsvoering van degene voor wie de werkzaamheden worden verricht;

- het al dan niet bestaan van een verplichting het werk persoonlijk uit te voeren;

- de wijze waarop de contractuele regeling van de verhouding van partijen tot stand is gekomen;

- de wijze waarop de beloning wordt bepaald en waarop deze wordt uitgekeerd;

- de hoogte van deze beloningen;

- de vraag of degene die de werkzaamheden verricht daarbij commercieel risico loopt.

Ook kan van belang zijn of degene die de werkzaamheden verricht zich in het economisch verkeer als ondernemer gedraagt of kan gedragen. Denk hierbij aan bijvoorbeeld het verwerven van een reputatie, acquisitie, fiscale behandeling, het aantal opdrachtgevers voor wie hij werkt of heeft gewerkt en de duur waarvoor hij zich doorgaans aan een bepaalde opdrachtgever verbindt.

Nieuwe wetgeving: gezagscriterium

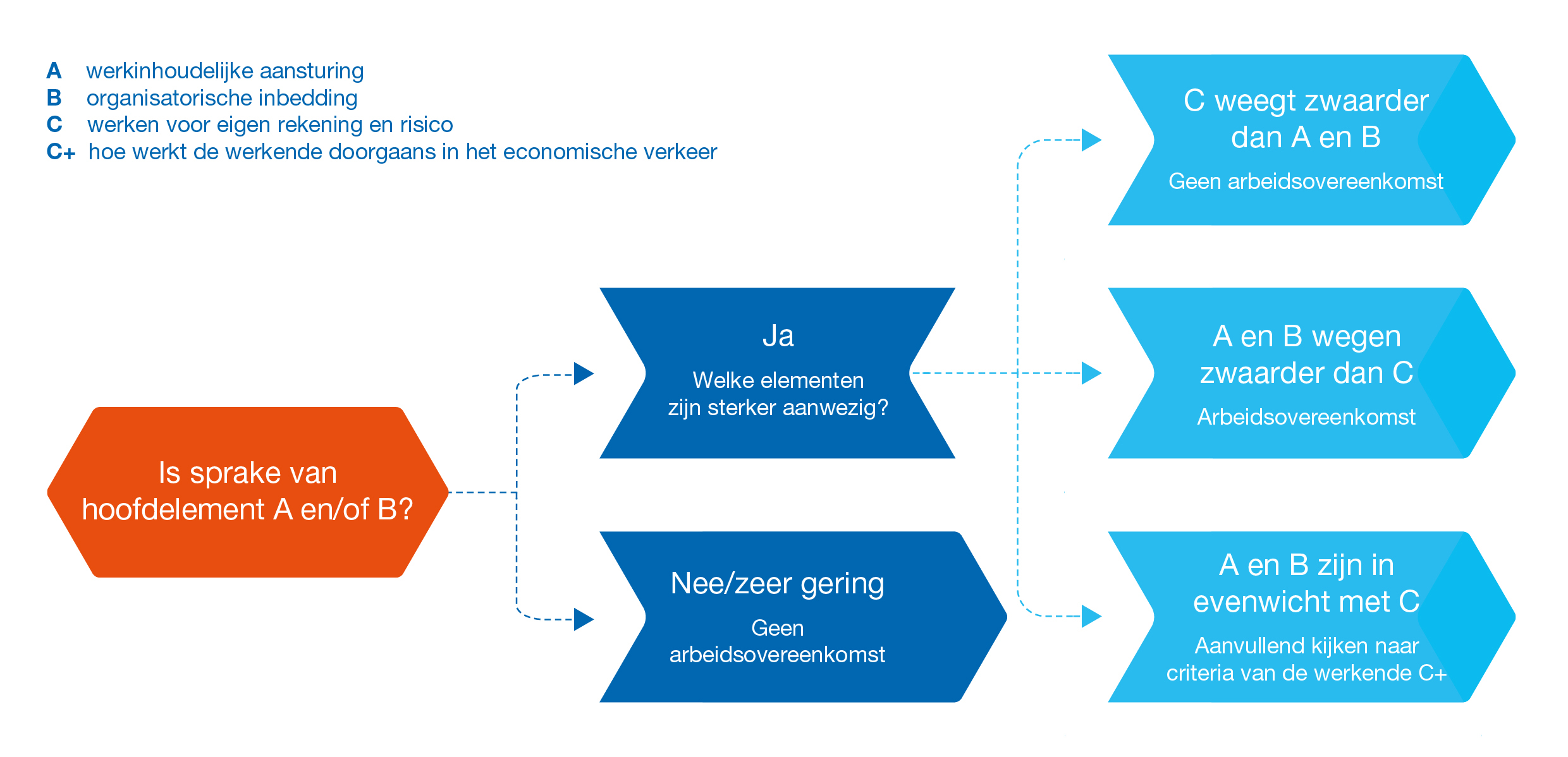

In het najaar van 2023 is er een internetconsultatie geweest van het wetsvoorstel ‘Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’. Deze wet beoogt de schijnzelfstandigheid op te lossen. Schijnzelfstandigheid ontstaat met name vanwege onduidelijkheid over de invulling van het gezagscriterium. Het wetsvoorstel streeft naar een verduidelijking van dit gezagscriterium in artikel 7:610 BW. Volgens dit voorstel is sprake van gezag wanneer (abc-toets):

a. de arbeid wordt verricht onder werkinhoudelijke aansturing door de werkgever; of

b. de arbeid of de werknemer organisatorisch zijn ingebed in de organisatie van de werkgever;

c. de werknemer de arbeid niet voor eigen rekening en risico verricht.

Daarbij komt een wettelijke rangorde van deze abc-toets en de mogelijkheid om bij AMvB verduidelijking van de begrippen en wegingsfactoren te geven. Visueel ziet dit er als volgt uit:

Klik op de afbeelding voor een vergrote versie

Tevens wordt er in een nieuw wetsartikel (7:610aaBW) voorgesteld dat er op basis van een bepaald uurloon vastgesteld kan worden dat er wel of geen sprake is van een arbeidsovereenkomst. Wanneer een werkende minder dan € 32,24 (bedrag wordt periodiek geïndexeerd) verdient, is het vermoeden dat er sprake is van een arbeidsovereenkomst. Het rechtsvermoeden kan worden ingeroepen door de werkende (of diens vertegenwoordiger). Het gaat hierbij om een weerlegbaar rechtsvermoeden. Dit betekent dat er niet automatisch een arbeidsovereenkomst ontstaat, maar de werkende kan zich in geval van een tarief onder de norm wel op het rechtsvermoeden van arbeidsovereenkomst beroepen en gemakkelijker een arbeidsovereenkomst opeisen (bij de eigen werkgever en desnoods via de civiele rechter). Het is dan aan de werkgever om dat rechtsvermoeden te ontkrachten.

Schijnzelfstandigheid en de handhaving hierop

Een schijnzelfstandige is iemand die door zichzelf en zijn opdrachtgever als zzp’er wordt aangemerkt, terwijl deze persoon in werkelijkheid werknemer is.

Vanaf 1 mei 2016 geldt de Wet deregulering beoordeling arbeidsrelaties (Wet DBA). In verband met politieke druk, voortkomend uit in de praktijk bestaande onzekerheid over de toepassing van deze wet, is de handhaving op schijnzelfstandigheid door de Belastingdienst opgeschort tot het moment waarop bepaalde knelpunten zijn opgelost. De opschorting duurt tot 1 januari 2025. Dit betekent dat de Belastingdienst opdrachtnemers en opdrachtgevers tot uiterlijk 1 januari 2025 geen boete of naheffing zal opleggen.

Kwaadwillenden

Er is nu wel sprake van een zogenaamd handhavingsmoratorium. Dit moratorium houdt in dat de Belastingdienst aanwijzingen geeft als er volgens hen sprake is van een arbeidsovereenkomst, maar alleen naheft in uitzonderlijke gevallen van kwaadwillendheid.

De Belastingdienst heeft nu al de mogelijkheid ‘kwaadwillenden’ te beboeten. Deze term ziet op de opdrachtgever of opdrachtnemer die opzettelijk een situatie van evidente schijnzelfstandigheid laat ontstaan of voortbestaan, omdat hij weet – of had kunnen weten – dat er feitelijk sprake is van een dienstbetrekking (en daarmee een oneigenlijk financieel voordeel behaalt en/of het speelveld op een oneerlijke manier aantast). De Belastingdienst handhaaft in alle gevallen van kwaadwillendheid. De Belastingdienst kan handhaven bij kwaadwillenden als zij de volgende drie criteria alle drie kan bewijzen:

- Er is sprake van een (fictieve) dienstbetrekking.

- Er is sprake van evidente schijnzelfstandigheid.

- Er is sprake van opzettelijke schijnzelfstandigheid.

De Belastingdienst legt dus niet meteen een correctieverplichting op, maar de opdrachtgever moet wel de aanwijzingen opvolgen door ofwel de afspraken met de zzp’er zodanig aan te passen dat er geen sprake meer is van een arbeidsovereenkomst, ofwel door de werkzaamheden van de zzp’er als dienstbetrekking te laten verwerken in de loonaangifte. Hiervoor krijgt de opdrachtgever meestal drie maanden de tijd. Worden de aanwijzingen niet of niet voldoende opgevolgd, dan volgt een correctieverplichting en boete vanaf het moment van het geven van de aanwijzing.

Let op! Vanaf 1 januari 2025 gaat de Belastingdienst uiteindelijk (weer) handhaven op schijnzelfstandigheid. Deze keer gaat dat echt gebeuren. Het zogenaamde handhavingsmoratorium komt per genoemde datum te vervallen. Risicosectoren zoals de zorg, de kinderopvang, de bouw en het onderwijs zijn al extra gewaarschuwd. De Belastingdienst kan dan naheffen en boetes opleggen in situaties waarin er sprake is van een arbeidsovereenkomst, waarbij door de Belastingdienst gekeken wordt naar de criteria van het Deliveroo-arrest van de Hoge Raad.

Risico’s opdrachtgever

Als achteraf sprake blijkt te zijn van een arbeidsovereenkomst, dan loopt de opdrachtgever het risico van het betalen van (achterstallige loonbelasting), verlof, vakantietoeslag, premies werknemersverzekeringen en het werkgeversdeel in de pensioenpremie. Daarnaast kan een boete worden opgelegd met een terugwerkende kracht van vijf jaar.

Risico’s zzp’er

Niet alleen de opdrachtgever loopt een risico als achteraf de situatie anders blijkt te zijn. Ook zijn er risico’s voor de zzp’er. Denk aan een controle door de Belastingdienst van zijn aangifte inkomstenbelasting. Als de Belastingdienst hem aanmerkt als zzp’er, zal hij de aangifte corrigeren. Dit heeft als gevolg dat de aangegeven winst als loon wordt aangemerkt, waardoor bijvoorbeeld de zelfstandigenaftrek en de mkb-winstvrijstelling vervallen.

Uit te voeren acties

Het is van belang nu al alert te zijn op het werken met zzp’ers. Daarvoor is het van belang de gemaakte afspraken en alle feiten en omstandigheden in kaart te brengen om vervolgens op basis van de aandachtspunten uit het Deliveroo-arrest te beoordelen of sprake is van een arbeidsovereenkomst.

Tip! Als dat het geval is, dan is het van belang te kijken of de afspraken en werkwijze zodanig kunnen worden aangepast dat er geen sprake van een arbeidsovereenkomst meer is. Dan kan het handig zijn gebruik te maken van modelovereenkomsten die zijn beoordeeld door de Belastingdienst.

Tip! Bekijk of het mogelijk is om als opdrachtgever de zzp’er een dienstverband aan te bieden indien u dit beiden een wenselijke situatie lijkt.